Lâm Trực@

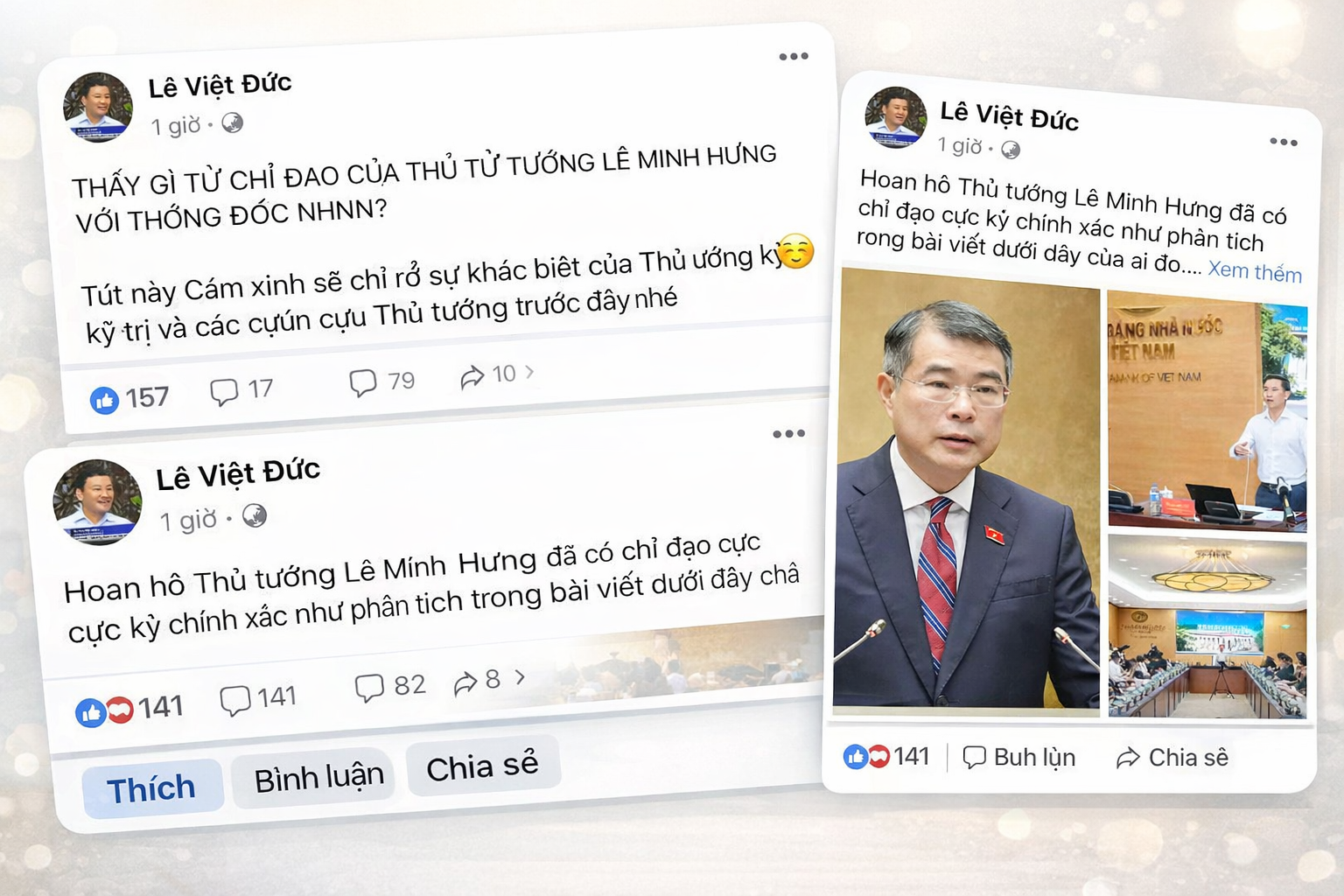

Trong không gian mạng xã hội, đặc biệt là Facebook, các vấn đề kinh tế vĩ mô thường được diễn giải theo nhiều cách khác nhau: có khi sắc sảo, có khi cảm tính, và không ít lần rơi vào tình trạng “nửa đúng nửa sai”. Hai bài viết đang được lan truyền gần đây – một của Facebook Lê Việt Đức, một của Facebook “Cám xinh” – liên quan đến chỉ đạo điều hành lãi suất đã thu hút sự chú ý của dư luận. Nếu bóc tách kỹ lưỡng, có thể thấy cả hai đều chứa đựng những điểm hợp lý nhất định, nhưng đồng thời cũng tồn tại nhiều ngộ nhận, suy diễn và cả những sai lệch về bản chất kinh tế học.

***

Trước hết, bài viết của Facebook Lê Việt Đức đưa ra luận điểm: mục tiêu của chính sách kinh tế vĩ mô ngắn hạn là ổn định, và sự ổn định đó phải được thực hiện theo cơ chế thị trường thay vì mệnh lệnh hành chính. Xét về nguyên lý, đây là một nhận định có cơ sở. Trong điều hành kinh tế hiện đại, ổn định vĩ mô – đặc biệt là kiểm soát lạm phát, giữ cân bằng tài chính và hạn chế biến động lớn – luôn là một trụ cột quan trọng.

Thực tiễn tại Việt Nam cho thấy điều này không phải là lý thuyết suông. Giai đoạn 2022–2023, khi lạm phát toàn cầu gia tăng mạnh, Ngân hàng Nhà nước đã sử dụng các công cụ gián tiếp như điều chỉnh lãi suất điều hành, điều tiết thanh khoản qua nghiệp vụ thị trường mở, thay vì áp đặt cứng nhắc các mức lãi suất. Nhờ đó, lạm phát được kiểm soát quanh mức 3–4%, trong khi tăng trưởng kinh tế vẫn duy trì ở mức tương đối tích cực.

Tại Hoa Kỳ, Cục Dự trữ Liên bang cũng vận hành theo nguyên tắc tương tự. Trong giai đoạn 2022–2023, cơ quan này đã nâng lãi suất từ mức gần 0% lên trên 5% để kiềm chế lạm phát. Đây là minh chứng rõ ràng cho việc sử dụng công cụ thị trường thay vì mệnh lệnh hành chính trực tiếp.

Tuy nhiên, vấn đề của bài viết này nằm ở chỗ đã tuyệt đối hóa yếu tố “ổn định”. Trên thực tế, ổn định không phải là mục tiêu duy nhất của chính sách vĩ mô. Chính phủ các nước, trong đó có Việt Nam, luôn phải cân đối giữa nhiều mục tiêu: tăng trưởng, việc làm, ổn định giá cả và an sinh xã hội. Năm 2020, khi đại dịch bùng phát, Việt Nam đã chấp nhận nới lỏng chính sách để hỗ trợ tăng trưởng, và GDP vẫn đạt khoảng 2,9% trong bối cảnh toàn cầu suy giảm sâu.

Một sai lầm đáng chú ý khác là việc đối lập hoàn toàn giữa cơ chế thị trường và công cụ hành chính. Trên thực tế, không có nền kinh tế nào vận hành chỉ bằng một trong hai yếu tố này. Việt Nam áp dụng hạn mức tăng trưởng tín dụng để kiểm soát rủi ro hệ thống ngân hàng; Hoa Kỳ đã triển khai các gói cứu trợ lớn trong khủng hoảng 2008; Nga sau năm 2022 áp dụng kiểm soát dòng vốn để ổn định đồng nội tệ. Những ví dụ này cho thấy quản lý hành chính không phải là đối lập với thị trường, mà là một phần trong bộ công cụ điều hành.

Đặc biệt, quan điểm cho rằng Chính phủ nên hoạt động như một doanh nghiệp và tham gia thị trường bình đẳng là một sự nhầm lẫn về bản chất. Trong hệ thống chính trị Việt Nam, Quốc hội Việt Nam là cơ quan thực hiện quyền lập pháp, còn Chính phủ Việt Nam là cơ quan hành pháp, có vai trò đề xuất, xây dựng và tổ chức thực thi chính sách. Trong thực tiễn vận hành, Chính phủ là chủ thể trực tiếp điều hành nền kinh tế và triển khai “luật chơi”, chứ không phải là một doanh nghiệp đi tìm kiếm lợi nhuận trên thị trường.

Ý tưởng cho rằng người đứng đầu Chính phủ trực tiếp mua bán chứng khoán để điều tiết thị trường lại càng thiếu cơ sở. Trong thực tế, việc can thiệp thị trường tài chính được thực hiện thông qua các thiết chế như ngân hàng trung ương với các công cụ minh bạch và có kiểm soát. Không tồn tại mô hình nào mà cá nhân lãnh đạo trực tiếp giao dịch như một nhà đầu tư.

Dẫu vậy, bài viết của Lê Việt Đức cũng có điểm đáng ghi nhận khi cảnh báo rằng việc can thiệp hành chính thô bạo có thể gây méo mó thị trường và tạo cơ hội cho đầu cơ. Tuy nhiên, nếu phủ nhận hoàn toàn vai trò quản lý, rủi ro có thể còn lớn hơn, như bong bóng tài sản hoặc mất ổn định tài chính.

***

Chuyển sang bài viết của Facebook “Cám xinh”, cách tiếp cận có vẻ gần với thực tế hơn, nhưng lại mắc phải những sai sót cơ bản về khái niệm.

Trước hết là cách hiểu về “ổn định lãi suất”. Tác giả cho rằng ổn định đồng nghĩa với việc giữ nguyên lãi suất trong suốt thời gian vay hoặc gửi tiết kiệm, bất kể biến động thị trường. Đây là một cách hiểu không chính xác. Trong kinh tế học, ổn định có nghĩa là tránh những biến động đột ngột, chứ không phải giữ nguyên một mức cố định.

Thực tế tại Việt Nam cho thấy lãi suất đã được điều chỉnh linh hoạt trong những năm gần đây, đặc biệt trong giai đoạn phục hồi sau dịch. Tại Hoa Kỳ, Cục Dự trữ Liên bang cũng tăng lãi suất mạnh trong năm 2022–2023 rồi duy trì ở mức cao để kiểm soát lạm phát. Những biến động này vẫn nằm trong mục tiêu ổn định nếu được điều hành có kiểm soát.

Một nhận định khác cho rằng lãi suất hoàn toàn do thị trường quyết định, ngân hàng không có vai trò quyết định. Điều này chỉ đúng một phần. Lãi suất là kết quả của nhiều yếu tố: chính sách của ngân hàng trung ương, chi phí vốn, mức độ rủi ro và cạnh tranh giữa các ngân hàng.

Bài viết cũng đúng khi đề cập đến quy luật cung – cầu: khi tiền gửi giảm, lãi suất có xu hướng tăng. Tuy nhiên, cách giải thích này còn đơn giản, chưa tính đến các yếu tố khác. Ví dụ, tại Nga sau năm 2022, lãi suất được nâng lên mức rất cao không chỉ vì cung – cầu vốn mà còn nhằm bảo vệ đồng nội tệ và ổn định hệ thống tài chính.

Một điểm suy diễn đáng chú ý là việc cho rằng ổn định lãi suất sẽ tự động dẫn đến việc dòng vốn chảy vào sản xuất. Thực tế cho thấy dòng vốn luôn tìm đến nơi có lợi nhuận cao. Tại Việt Nam, trong những giai đoạn thị trường bất động sản hấp dẫn, dòng tiền vẫn đổ mạnh vào lĩnh vực này, bất chấp các định hướng chính sách.

Tương tự, nhận định rằng tăng vốn ngân hàng sẽ kéo lãi suất giảm cũng không hoàn toàn chính xác. Việc tăng vốn có thể hỗ trợ mở rộng tín dụng, nhưng lãi suất còn phụ thuộc vào rủi ro và kỳ vọng lạm phát.

Đáng chú ý, bài viết này còn thể hiện sự thiếu nhất quán khi vừa cho rằng không có mệnh lệnh hành chính, vừa đề cập đến các công cụ như hạn mức tăng trưởng tín dụng – vốn là biện pháp quản lý hành chính rõ ràng.

Cuối cùng, các nhận định về “sự khác biệt của Thủ tướng kỹ trị” mang tính cảm tính, thiếu dữ liệu so sánh cụ thể, do đó chưa đủ cơ sở để coi là một phân tích chính sách chặt chẽ.

***

Nhìn tổng thể, cả hai bài viết đều phản ánh một hạn chế phổ biến trong thảo luận kinh tế trên mạng xã hội: xu hướng đơn giản hóa các vấn đề phức tạp. Một bên tuyệt đối hóa vai trò của thị trường, bên kia tuyệt đối hóa trạng thái ổn định. Trong khi đó, thực tiễn điều hành kinh tế – từ Việt Nam đến Hoa Kỳ, Nga hay Ukraina – cho thấy luôn cần sự kết hợp linh hoạt giữa nhiều công cụ và mục tiêu.

Có thể hình dung nền kinh tế như một chiếc xe: thị trường là động cơ, còn Nhà nước là người điều khiển. Nếu buông tay lái, chiếc xe có thể mất kiểm soát; nhưng nếu cố định một tốc độ trong mọi điều kiện, chiếc xe cũng không thể vận hành hiệu quả. Điều quan trọng là khả năng điều chỉnh linh hoạt, đúng thời điểm và phù hợp với bối cảnh.

***

Bài viết này không nhằm mục đích tranh luận hơn thua với tác giả Lê Việt Đức hay “Cám xinh”, mà chỉ là một góc nhìn cá nhân, được trình bày với tinh thần trao đổi văn minh và cầu thị. Người viết mong muốn góp thêm một cách tiếp cận dựa trên phân tích và thực tiễn, đồng thời rất mong nhận được các ý kiến phản hồi, trao đổi từ bạn đọc để vấn đề được nhìn nhận một cách đầy đủ, đa chiều và khách quan hơn.

Tin cùng chuyên mục:

Những tấm biển cảnh báo bên sông Hồng

Một cuốn sách không thể tự bước lên giá

“Đức Thánh Trần”: Khi tiểu thuyết khiến người đọc nhớ đến giường chiếu nhiều hơn Hịch tướng sĩ

Cái thước đo co giãn